La réforme de la facturation électronique, qui entrera en vigueur progressivement à partir du 1ᵉʳ septembre 2026 pour la réception des factures, transforme profondément la manière dont les entreprises françaises échangent leurs factures.

Toutes les organisations assujetties à la TVA devront non seulement pouvoir recevoir des factures électroniques via une plateforme agréée mais aussi, à partir de 2027, être capables de les émettre et de transmettre certaines données de transaction à l’administration fiscale. (Ministère de l’Économie)

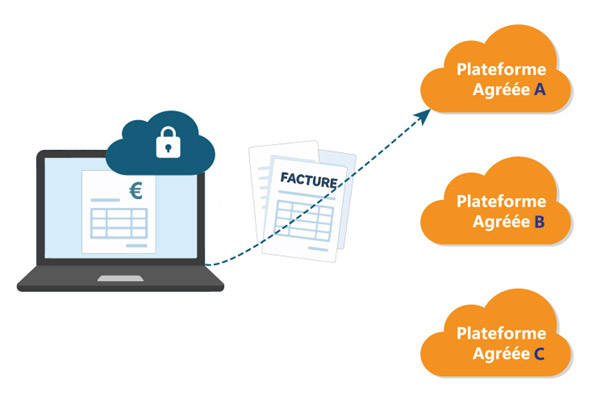

Au cœur de ce dispositif se trouve le choix d’une Plateforme Agréée — anciennement appelée Plateforme de Dématérialisation Partenaire (PDP) — auprès de laquelle votre entreprise sera référencée dans l’annuaire central de la facturation électronique.

Cette démarche ne se limite pas à une simple formalité administrative : elle conditionne la capacité de votre entreprise à recevoir vos factures fournisseurs et à rester en conformité avec les obligations fiscales dès l’entrée en vigueur de la réforme. (Lefebvre Dalloz Compétences)

Qu’est‑ce qu’une Plateforme Agréée ?

Une Plateforme Agréée est une solution certifiée par l’administration fiscale pour transmettre et recevoir des factures électroniques selon les normes établies par le gouvernement. Elle joue un rôle pivot :

- elle garantit la conformité des échanges avec les règles techniques et fiscales requises ;

- elle facilite la réception automatisée des factures fournisseurs ;

- elle permet de mettre à jour l’annuaire national, indispensable pour l’acheminement des flux de facturation. (EBP)

En clair, sans désignation d’une plateforme agréée, une entreprise risque de se retrouver dans une solution transitoire incapables de réceptionner correctement ses factures électroniques à compter de septembre 2026. (Lefebvre Dalloz Compétences)

Le mandat de désignation de la plateforme agréée (PA) : une étape stratégique

Pour désigner formellement une plateforme agréée auprès de l’administration fiscale, une entreprise doit compléter un document d’accord formel contenant les informations clés (SIREN, nom de la plateforme choisie, lignes d’adressage, etc.). Ce document doit ensuite être transmis à l’administration et enregistré dans l’annuaire dédié. (impots.gouv.fr)

L’administration a confirmé que c’est un document qui peut être signé par un tiers mandaté, comme l’Expert‑Comptable, à condition qu’une procuration explicite lui soit donnée par le client. Cette démarche (le mandat PDP/PA) permet à l’expert‑comptable de désigner la plateforme agréée au nom de l’entreprise cliente, avec une maîtrise plus grande du processus et une meilleure coordination des flux comptables et fiscaux. (Lefebvre Dalloz Compétences)

Pourquoi confier ce mandat de désignation de la plateforme agréée à votre Expert‑Comptable ?

1. Une expertise technique et réglementaire indispensable

Le paysage de la facturation électronique est complexe et évolutif : entre les formats normalisés (comme Factur‑X, UBL, etc.), les obligations de e‑reporting ou encore les différentes lignes d’adressage possibles, la mise en conformité demande une parfaite compréhension des mécanismes. (ClearTax)

Votre expert‑comptable, en tant que professionnel de la réglementation fiscale et des obligations comptables, est naturellement positionné pour analyser vos besoins, anticiper les impacts et choisir la plateforme la plus adaptée à votre organisation.

2. Un gain de temps et une sécurité juridique

L’élaboration du mandat, sa transmission à l’administration et le suivi de la désignation peuvent être chronophages et techniques. En confiant cette responsabilité à votre expert‑comptable vous évitez les erreurs de saisie ou de procédure qui pourraient compromettre votre conformité.

Déléguer ce processus à un professionnel permet aussi d’archiver correctement le mandat, une étape importante en cas de contrôle ou de litige fiscal. (dext.com)

3. Une intégration optimale avec vos processus comptables

L’expert‑comptable ne se contente pas de remplir un formulaire : il s’assure que la plateforme agréée choisie s’intègre correctement avec vos outils comptables et de facturation. Cela garantit une transmission fluide des données, une meilleure traçabilité des factures et une réduction des risques d’erreur ou de rupture dans le traitement des flux.

4. Un rôle de conseil stratégique global

Au‑delà de la désignation de la plateforme, votre expert‑comptable vous accompagne dans l’ensemble de la mise en conformité à la réforme (cartographie des adresses, adoption des formats requis, anticipation des échéances). Il devient un tiers de confiance, vous aidant à structurer vos processus internes dans un contexte réglementaire contraignant. (Experts Comptables)

Conclusion : confier le mandat de sélection de la plateforme agréée à votre expert-comptable est une étape cruciale et stratégique

La transition vers la facturation électronique marque une étape majeure de la digitalisation des entreprises françaises. Elle implique non seulement des obligations techniques, mais surtout une organisation rigoureuse des flux comptables et fiscaux.

Confier à votre expert‑comptable le mandat de choix d’une plateforme agréée n’est pas simplement un moyen de gagner du temps : c’est une décision stratégique qui sécurise votre conformité, optimise votre chaîne d’information comptable et vous permet de vous concentrer sur votre cœur de métier, sans craindre les aléas réglementaires.

Pour toute information complémentaire, n’hésitez pas à consulter le dossier spécial sur le site Numéral : https://www.numeral.fr/facture-electronique/